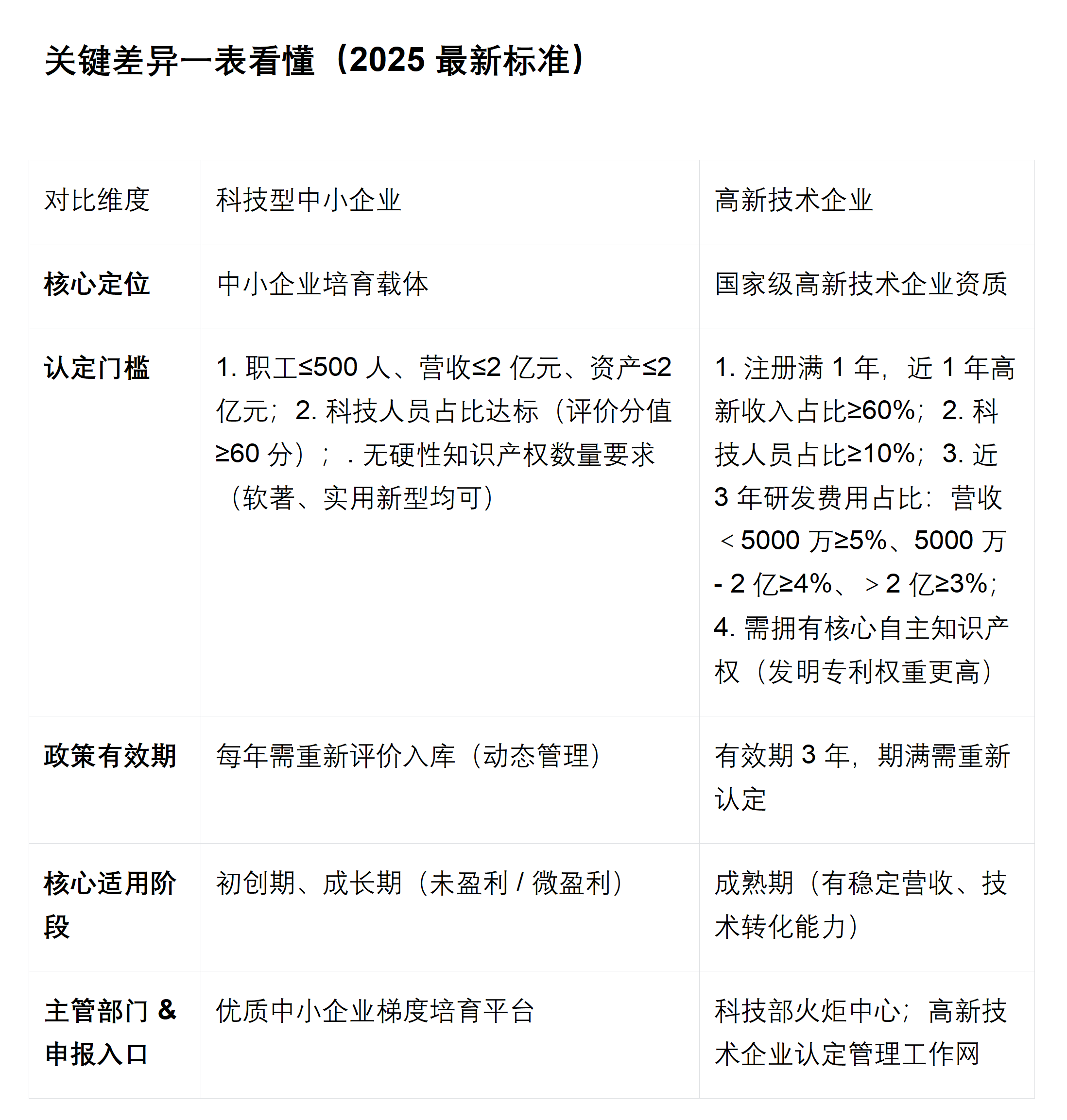

很多企業誤以為 科技型中小企業和高新技術企業 只能選一個,實則二者是 “成長型搭配” ——

科技型中小企業 是 “入門級創新資質”,門檻低、政策靈活,適合初創期 / 成長期企業;

高新技術企業 是 “高階國家級資質”,認可度高、優惠力度大,適合成熟型企業。

符合條件的企業可同時擁有兩類資質,疊加享受雙重政策紅利!

二、優惠政策疊加:歡迎咨詢凱東18925013972 微信同號

兩類資質的優惠政策不存在沖突,可疊加享受,核心紅利集中在 稅收減免、研發支持、項目傾斜 三大板塊,具體如下:

(一)必享疊加優惠(2025 持續有效)

稅收減免雙重享

- 高新技術企業:企業所得稅稅率從 25% 降至 15%(核心優惠);

- 科技型中小企業:研發費用 100% 加計扣除(未形成無形資產的部分,稅前雙倍扣除;形成無形資產的,按成本 200% 攤銷),虧損結轉年限延長至 10 年。

- 舉例:某高新技術企業同時是科技型中小企業,2025 年研發費用 1000 萬元,營收 1 億元。疊加后可享受:① 所得稅稅率 15%;② 研發費用加計扣除 1000 萬元,應納稅所得額直接減少 1000 萬,實際稅負大幅降低!

地方配套政策互補

- 高新技術企業:多數地區給予一次性獎勵(30 萬 - 100 萬元),省級財政對新認定企業補助 20 萬元、重新認定補助 10 萬元;

- 科技型中小企業:可申領地方創新券、孵化補貼,且申報省級科技計劃項目時優先支持。

(二)疊加享受關鍵前提

同時滿足兩類資質的認定條件(如高新技術企業可直接符合科技型中小企業 “直通車條件”,無需再評分);

研發費用歸集符合 “雙口徑要求”—— 避免因口徑混淆導致稅務風險(詳見下文避坑提示)。

三、申報指南:分階段落地,高效拿證

(一)申報優先級建議

- 初創期企業(營收<5000 萬、知識產權少):先申報 科技型中小企業 → 積累研發數據和信用記錄 → 2-3 年后沖刺高新技術企業;

- 成熟型企業(營收≥5000 萬、有發明專利、高新收入達標):同步準備兩類資質申報(高新技術企業認定通過后,可直接入庫科技型中小企業)。

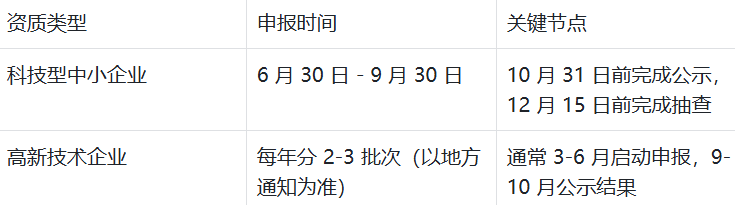

(二)2025 年申報時間節點(全國通用)

(三)申報流程

1. 科技型中小企業申報(自主評價,流程簡單)

① 登錄 “優質中小企業梯度培育平臺” 注冊,填寫企業基本信息(職工人數、營收、資產等);

② 上傳佐證材料(科技人員名單、研發費用歸集表、知識產權證書等);

③ 系統自動評分(≥60 分且科技人員指標不為 0 分),省級主管部門審核公示 10 個工作日;

④ 公示無異議,納入全國科技型中小企業信息庫,獲取入庫登記編號(憑編號享受加計扣除)。

2. 高新技術企業申報(專家評審,材料需規范)

① 自我評價:對照《國家重點支持的高新技術領域》,確認符合 8 項核心條件(如高新收入占比、研發費用占比等);

② 網上申報:在 “高新技術企業認定管理工作網” 填寫申請書,上傳材料(知識產權證書、專項審計報告、科技成果轉化證明等 8 類材料);

③ 專家評審 + 認定機構審查:公示 10 個工作日無異議后,頒發高新技術企業證書;

④ 后續維護:每年 5 月底前填報年度發展情況報表,確保資質有效性。

四、疊加享受避坑指南(90% 企業會踩的雷)

坑點 1:研發費用 “雙口徑” 混淆

- 問題:將職工福利費計入高新技術企業研發費用,或把通訊費計入科技型中小企業加計扣除費用,導致納稅申報錯誤;

- 正確做法:

- 加計扣除口徑(科技型中小企業適用):“其他相關費用” 可含職工福利費,不含通訊費,總額≤可加計扣除研發費用總額的 10%;

- 高新技術企業歸集口徑:“其他費用” 可含通訊費,不含職工福利費,總額≤研發總費用的 20%。

坑點 2:忽視 “動態管理” 要求

- 科技型中小企業每年需重新申報,未按時填報將取消入庫資格;

- 高新技術企業期滿未重新認定,將失去 15% 所得稅優惠,需按 25% 補繳稅款。

廣州凱東知識產權提供

國內外專利(發明、實用新型、外觀設計)、商標版權(軟件著作權)的全流程申請代理服務,包括年費監控、商標專利無效宣告、侵權糾紛代理、知識產權資產評估等侵權維權法律服務;

高新技術企業、專精特新中小企業、專精特新小巨人、科技型中小企業、雙軟企業認定、(國家級省級市級)工程技術中心申報,知識產權示范企業、重點實驗室、研發費用加計扣除、農業龍頭企業、創新創業大賽、企業研發合規體系等等項目申報與輔導;

覆蓋ISO9001質量管理體系、ISO14001環境管理體系、ISO45001職業健康安全管理體系,同步涵蓋知識產權管理體系(GB/T29490)等專項認證。

18925013972

18925013972