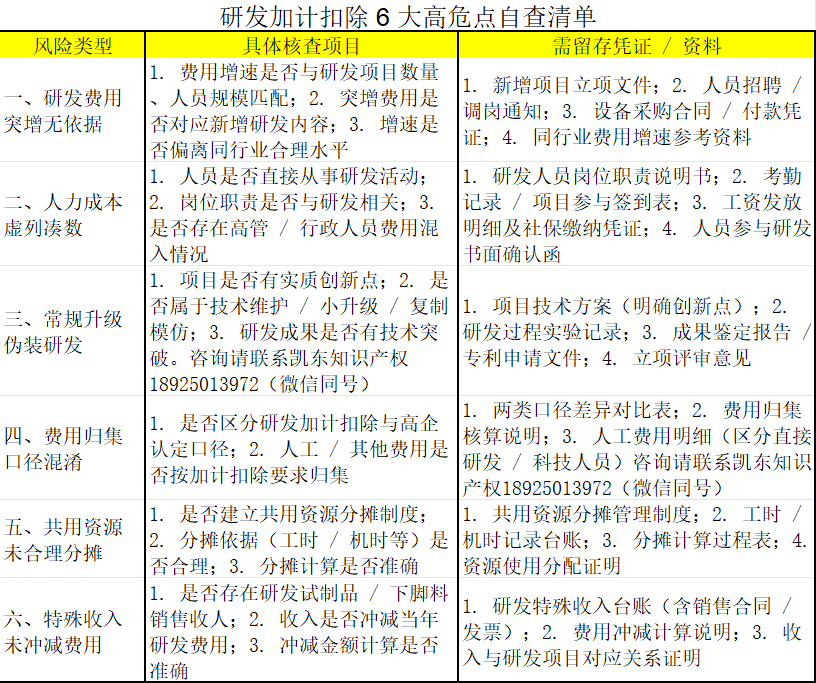

研發(fā)費加計扣除是企業(yè)降本增效的重要稅收優(yōu)惠,也是高新技術(shù)企業(yè)申報的關(guān)鍵環(huán)節(jié)。但隨著稅務(wù)監(jiān)管收緊,不少企業(yè)因操作不當(dāng)觸碰稽查紅線。結(jié)合實務(wù)經(jīng)驗,整理出 6 大高頻風(fēng)險點,企業(yè)需重點自查規(guī)避!

咨詢請聯(lián)系凱東知識產(chǎn)權(quán)18925013972(微信同號)

部分企業(yè)為多享優(yōu)惠,突然大幅提高研發(fā)費用申報金額,卻無對應(yīng)支撐。既沒有新增研發(fā)項目備案,也未擴(kuò)大研發(fā)人員規(guī)模,更無研發(fā)設(shè)備采購記錄,且費用增幅遠(yuǎn)超同行業(yè)正常水平。

-

稽查重點:稅務(wù)系統(tǒng)會直接標(biāo)記 “異常增速”,核查費用真實性。

-

規(guī)避建議:研發(fā)費用增長需與研發(fā)進(jìn)度、項目數(shù)量、人員規(guī)模精準(zhǔn)匹配,留存詳細(xì)項目計劃、費用明細(xì)等佐證材料。

只有直接從事研發(fā)活動的工程師、實驗員等人員的工資薪金、社保,才可計入研發(fā)費用。不少企業(yè)將高管、行政、后勤等未實際參與研發(fā)人員的相關(guān)支出,違規(guī)納入歸集范圍。

-

稽查重點:核查研發(fā)人員名單、崗位職責(zé)說明書、考勤記錄及項目參與證明。

-

規(guī)避建議:明確研發(fā)人員界定標(biāo)準(zhǔn),建立人員參與研發(fā)的書面確認(rèn)流程,留存完整任職及工作分配憑證。

研發(fā)活動需具備 “創(chuàng)新性”,核心是開發(fā)新技術(shù)、新產(chǎn)品、新工藝。部分企業(yè)將常規(guī)技術(shù)維護(hù)、產(chǎn)品小升級、簡單復(fù)制模仿等偽研發(fā)行為,包裝成合規(guī)研發(fā)項目申報。

-

稽查重點:核查項目立項文件、技術(shù)方案、研發(fā)成果報告,判斷是否存在實質(zhì)創(chuàng)新。

-

規(guī)避建議:立項前明確研發(fā)目標(biāo)與創(chuàng)新點,留存研發(fā)過程記錄及成果驗證材料,避免 “偽研發(fā)” 立項。

企業(yè)常將研發(fā)加計扣除與高新技術(shù)企業(yè)認(rèn)定的費用歸集口徑混為一談,導(dǎo)致計算錯誤。兩者雖有重疊,但范圍和比例要求存在差異,直接套用易引發(fā)風(fēng)險。

-

核心區(qū)別:研發(fā)加計扣除聚焦 “直接從事研發(fā)人員” 的人工費用,高新技術(shù)企業(yè)認(rèn)定針對 “科技人員”;會計核算范圍整體大于稅收口徑。

-

規(guī)避建議:對照政策明確三類口徑差異,按研發(fā)加計扣除專屬要求歸集,避免多計或少計費用。

研發(fā)與生產(chǎn)共用人員、設(shè)備、場地時,企業(yè)未建立清晰核算制度,未按工時、機(jī)時等合理標(biāo)準(zhǔn)分?jǐn)傎M用。比如一臺設(shè)備既用于生產(chǎn)又用于研發(fā),卻將全部折舊計入研發(fā)費用。

-

稽查重點:核查分?jǐn)傄罁?jù)的合理性,要求區(qū)分研發(fā)與生產(chǎn)消耗明細(xì)。

-

規(guī)避建議:建立共用資源分?jǐn)傊贫龋磳嶋H使用比例(如工時記錄)拆分費用,留存分?jǐn)傆嬎氵^程憑證。

研發(fā)過程中產(chǎn)生的試制品、下腳料、殘次品等對外銷售取得收入后,企業(yè)未按規(guī)定沖減當(dāng)年研發(fā)費用。例如研發(fā)投入 100 萬,試制品銷售獲利 20 萬,仍按 100 萬申報加計扣除。

-

稽查重點:核查銷售臺賬與研發(fā)費用歸集的關(guān)聯(lián)性,排查未沖減收入情況。

-

規(guī)避建議:建立研發(fā)特殊收入臺賬,及時將相關(guān)銷售收入沖減對應(yīng)研發(fā)費用,確保申報金額真實準(zhǔn)確。

-

確保研發(fā)活動真實合規(guī),杜絕 “偽研發(fā)” 包裝;

-

建立研發(fā)費用專賬或輔助賬,規(guī)范歸集流程,保留合同、付款、領(lǐng)料、工時等完整憑證鏈;

-

精準(zhǔn)把握政策要求,明確費用范圍、分?jǐn)偡椒疤厥馐杖胩幚硪?guī)則;

-

遇到疑問及時咨詢專業(yè)機(jī)構(gòu),避免因政策理解偏差引發(fā)風(fēng)險。

-

咨詢請聯(lián)系凱東知識產(chǎn)權(quán)18925013972(微信同號)

-

18925013972

18925013972