研發費用加計扣除的抽查是指稅務機關對企業申報的研發費用加計扣除情況進行核查和審查的工作。抽查的目的是確保企業依法享受研發費用加計扣除政策的合法權益,防止企業通過虛構或變相歸集研發費用來獲取不當稅收優惠。

抽查鑒定時間:

每年的第四季度

(年度核查面不得低于20%)

抽查對象:

10年內申報享受研發費用加計扣除稅惠政策的企業

因為稅務征管口徑逐漸趨緊,研發費用加計扣除這個優惠事項目前在稅務系統已經被列為重點核查事項,哪些企業會成為稅務局的“關注對象”?根據凱東項目團隊多年的工作經驗,總結了以下幾點:

一、重點抽查對象

1.首次享受優惠和優惠金額較大的納稅人;

2.錯誤適用加計扣除比例的納稅人;

3.企業可能是“研發費用加計扣除”負面清單行業,不適用研發費用加計扣除政策的納稅人;

4.研發費用中直接投入占比超過90%以上;

5.研發費用中直接人工占比超過90%以上;

6.研發費用中直接投入占比90%以上,而且沒有沖減形成產品對應的原材料支出;

7.研發活動直接形成的產品或者形成的邊角料等對外銷售收入未沖減研發費用;

8.填報的其他相關費用大于全部研發費用的10%,可能存在虛列研發費用加計扣除的風險;

9.企業研發費用只歸集了直接人工,研發費用不真實;

10.企業研發費用只歸集了直接材料,研發費用不真實;

11.企業研發費用中只有直接人工和差旅費,需要核實真實性;

二、抽查形式(十年追查期)

資料合規性抽查:核查時稅局會有書面的通知,稅局核查的重點是備查資料是否齊全,企業按通知遞交材料即可,如有缺漏企業需及時補充。

抽查鑒定:稅局一般于第四季度組織專家,針對享受加計扣除稅收優惠企業進行抽查,核查內容主要包括:研發費用歸集是否符合政策要求、費用支出憑證(發票)、費用構成是否合理、是否有研發費用輔助帳、是否有成果支撐,此類抽查存在項目被專家否定導致企業補稅的風險。

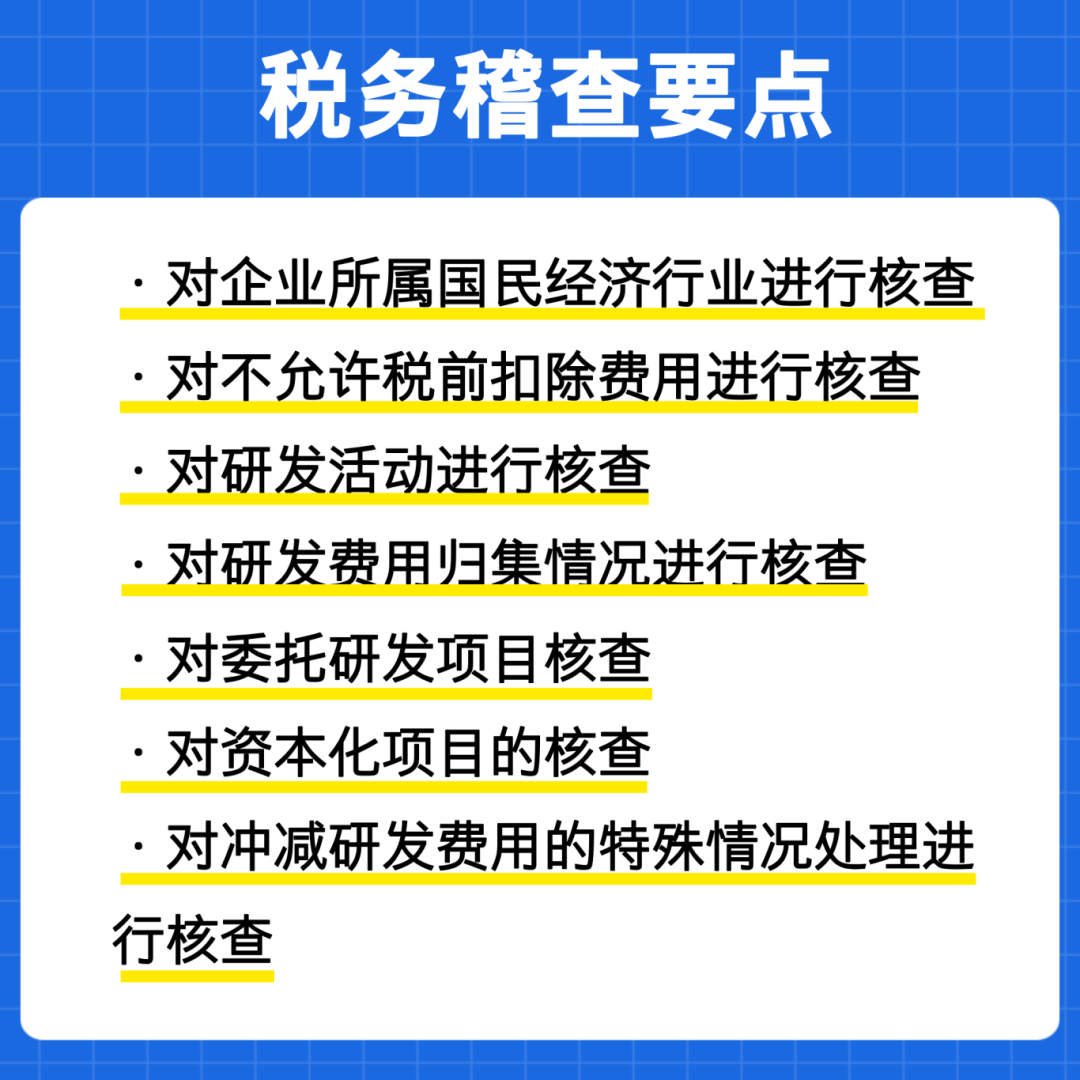

三、抽查要點

研發費用加計扣除稅務抽查一般會針對以下幾點展開:

1.對企業所屬國民經濟行業進行核查

核查行業判定是否準確,主營行業是否屬于財稅(2015)119號文件規定的不適用研發費用加計扣除政策的行業。

2.對不允許稅前扣除費用進行核查

按照國家稅務總局公告2018年第28號公告要求,核查研發費用中是否有預提費用、待攤費用、未取得合法有效憑證的費用支出等不允許在稅前扣除的費用和支出項目。

3.對研發活動進行核查

核查研發活動是否屬于財稅(2015)119號文件中所列不適用研發費用加計扣除政策的活動:

1.企業產品(服務)的常規性升級;

2.對某項科研成果的直接應用,如直接采用公開的新工藝、材料、裝置、產品、服務或知識等;

3.企業在商品化后為顧客提供的技術支持活動;

4.對現存產品、服務、技術、材料或工藝流程進行的重復或簡單改變;

5.市場調查研究、效率調查或管理研究;

6.作為工業(服務)流程環節或常規的質量控制、測試分析、維修維護;

7.社會科學、藝術或人文學方面的研究。其中,1 至 6 類活動雖與研發活動有密切關系,但都不屬于研發活動。

4.對研發費用歸集情況進行核查

(1)人員人工費

核查研發人員中是否有后勤人員,研發人員是否同時從事非研發活動情況以及相關人工費用是否按照合理方法進行分配;

核查加計扣除的人工費用中是否有職工福利費、工會經費、職工教育費等;

比對職工薪酬發放明細表、社會保險繳納記錄、個人所得稅納稅申報表數據。

(2)直接投入費用

核查是否存在非研發活動領取的材料、燃料等計入研發費用的情況;

核查加計扣除的研發費用中含有的用于中間試驗和產品試制的模具、工藝裝備開發及制造費、不構成固定資產的樣品、樣機及一般測試手段購置費、試制產品的檢驗費,其項目是否準確、金額是否正確;用于研發活動的儀器、設備的后續支出,其金額是否正確;

核查用于研發活動的儀器、設備是否是通過經營租賃方式租入,是否存在將租賃費一次性稅前扣除并加計扣除的情況。

(3)折舊費用與長期待攤費用

核查加計扣除的折舊費用中是否有房屋的折舊費或租賃費、研發設施的改建、改裝、裝修、修理費用;在研發、非研發共用的情況下,相關費用是否按照合理方法進行分配;

核查用于研發活動的儀器、設備的折舊費是否超過按稅法規定的年限和方法計算的金額;

對享受固定資產加速折舊的企業,查看表A105081《固定資產加速折舊、扣除明細表》和固定資產臺賬,核查企業會計上是否進行加速折舊處理,折舊額是否超過按稅法規定的加速折舊方法計算的金額。

(4)設計試驗等費用

核查加計扣除的研發費用中含有的新產品設計費、新工藝規程制定費、新藥研制的臨床試驗費、勘探開發技術的現場試驗費,其項目是否準確、金額是否正確。

(5)其他費用

核查加計扣除的研發費用中是否含有不屬于研發費用加計扣除政策規定的費用。

核查受托方為個人的是否取得發票等合法有效憑證;雙方為關聯關系的,受托方是否提供研發項目費用支出明細;

比對《委托研發“研發支出”輔助賬》、《“研發支出”輔助賬匯總表》、《研發項目可加計扣除研發費用情況歸集表》數據,核查研發費用是否真實、合理,存在關聯關系的是否按照獨立交易原則確定研發費用。

核查開發階段(研發未完成或未明確失敗前)的支出是否符合資本化條件,是否納入研發費用加計扣除;開發階段的支出符合資本化條件的,是否在轉入“無形資產”之前進行加計扣除;

對研發活動形成無形資產的,核查加計攤銷的無形資產是否符合政策規定的研發費用歸集范圍,確認為無形資產的時點是否正確。

(1)核查特殊收入是否扣減可加計扣除的研發費用

企業取得研發過程中形成的下腳料、殘次品、中間試制品等特殊收入,在計算確認收入當年的加計扣除研發費用時,應從已歸集研發費用中扣減該特殊收入,不足扣減的,加計扣除研發費用按零計算。

(2)核查研發活動直接形成產品或作為組成部分形成的產品對外銷售的是否扣減可加計扣除的研發費用

企業研發活動直接形成產品或作為組成部分形成的產品對外銷售的,研發費用中對應的材料費用不得加計扣除;

產品銷售與對應的材料費用發生在不同納稅年度且材料費用已計入研發費用的,可在銷售當年以對應的材料費用發生額直接沖減當年的研發費用,不足沖減的,結轉以后年度繼續沖減。

(3)核查政府補助用于研發是否區別處理

根據 2017 年第 40 號公告規定,企業取得的政府補助,會計處理時采用直接沖減研發費用方法且稅務處理時未將其確認為應稅收入的,應按沖減后的余額計算加計扣除金額。

四、抽查準備材料清單

研發費用加計扣除抽查一般需要準備以下資料:

1.自主、委托、合作研究開發項目計劃書、項目立項的決議文件;

2.研究開發專門機構或項目組的編制情況和研發人員名單;

3.經科技行政主管部門登記的委托、合作研究開發項目的合同(委托外部研發須提供);

4.從事研發活動的人員(包括外聘人員)和用于研發活動的儀器、設備、無形資產的費用分配說明(包括工作使用情況記錄及費用分配計算證據材料);

5.集中研發項目研發費用決算表、集中研發項目費用分攤明細情況表和實際分享收益比例等資料;

6.“研發費用”輔助賬及匯總表;

7.研發項目可加計扣除研究開發費用情況歸集表;

8.企業如果已取得地市級(含)以上科技行政主管部門出具的鑒定意見,應作為資料留存備查。

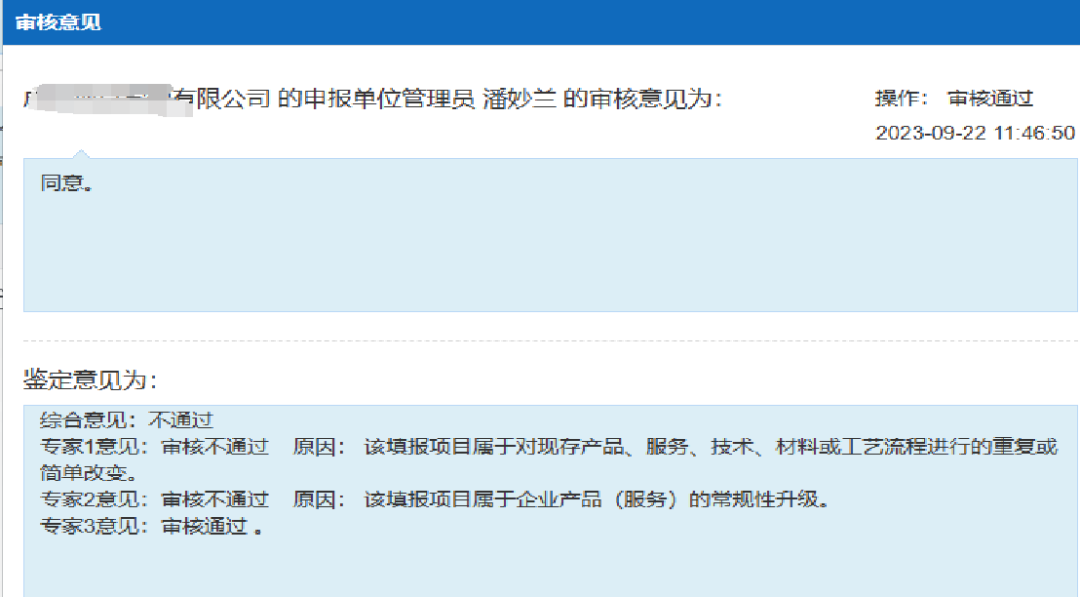

未通過抽查鑒定系統顯示:

近幾年研發費用加計扣除征管越來越嚴格,尤其是在留存備查資料的準備方面,為了在稅局突擊抽查時能順利“通關”,建議企業按照文章前面提到的重點核查內容和備查材料清單,提前做好應對準備。

加計扣除鑒定咨詢熱線

18924021984(微信同號)

18925013972

18925013972